GDP成長率はマイナスになった。これは、「デフレ脱却を目標として金融緩和をする」というこれまでの経済政策の行き詰まりを明確に示している。「一時的」として無視するのでなく、経済政策の基本を転換させる必要がある。

■要因は消費停滞と輸出落ち込み日本経済は成長路線に乗っていない

8月17日に発表されたGDP統計によると、2015年4~6月期の実質GDP成長率は、対前期比マイナス0.4%(年率マイナス1.6%)となった(図表1参照)。

これまでも、14年4~6月期、7~9月期に対前期比マイナス成長になっていた。また、14年度は13年度に対してマイナス成長だった。

ところが、14年10~12月期と15年1~3月期が連続してプラス成長となり、しかも15年1~3月期の実質GDP成長率が、対前期比1.1%(年率4.5%)というかなり高い値だったことから、日本経済は成長路線に乗ったという見方が強くなっていた。しかし、そうではなかったわけだ。

日本経済は、依然として停滞の罠から脱出できていないことを、今回のGDP速報値は明確に示している。(図表1)

15年4~6月期における実質GDPの値は、ほぼ13年4~6月期の水準と同じである。後者は、異次元金融緩和発動の直後だ。つまり、異次元金融緩和は、経済成長促進という観点からすれば、効果はほぼゼロだったことになる。

14年4~6月期、7~9月期のマイナス成長の原因として、一般に指摘されているのは消費税増税である。それは、否定できない。ただし、消費税増税だけが原因であれば、停滞がここまで長く続くことはない。日本経済を長期的に停滞させている原因は、消費税の増税ではない。

今回のマイナス成長をもたらした原因は、消費停滞と輸出の落ち込みである。これらについて、以下に見よう。

■消費税の影響がなくなってもなお停滞する家計消費

まず消費の落ち込みを今回のGDP速報で見ると、つぎのとおりだ(図表2参照)。

原油価格低下という強力な効果があるにもかかわらず、消費が落ち込んだのは、驚きである。

この状況を見るために、図表4に雇用者報酬の名目伸び率と実質伸び率を示す。

それまでは名目伸び率と実質伸び率の間に大きな差はなかったのだが、13年10~12月期から、「名目成長率はプラスだが、実質成長率がマイナス」という状態が生じている。これは、円安によって消費者物価が上昇したからだ。なお、14年4~6月期には、消費税増税の影響がこれに加わっている。

14年7~9月期と10~12月期は、名目伸び率と実質伸び率の差がほとんどなくなった。これは、為替レートが安定したことで、消費者物価上昇率が低下したためだ。15年1~3月期には、名目伸び率が0%であるにもかかわらず、実質伸び率が0.6%になっている。これは原油価格低下の影響と考えられる。

ところが、4~6月期にはこの傾向が再び逆転し、名目で0.2%増加したにもかからず、実質ではマイナス0.2%の伸びとなったのである。

今年の春闘では、政府が民間企業の賃金決定過程に介入して賃金引き上げを求めた。そして、賃上げ率が顕著に引き上げられたと喧伝された。それにもかかわらず実質雇用者報酬の実質伸び率がマイナスになったことに注意しなければならない。健全な経済成長のために必要なのは、政府が民間経済活動に介入して企業の決定を歪めることではなく、物価を安定させることなのである。

■実質賃金の減少が消費低迷の原因インフレ目標が誤りであることを示す

家計調査報告によっても、消費の低迷が裏付けられる。

15年4~6月期は、対前期比でも対前年比でもマイナスの伸びだ。こうなる原因も、勤労者世帯実収入が減少していることだ。

以上の状況を見ると、実質賃金が増加しないことが、消費低迷の原因であることが分かる。消費停滞は、「インフレ目標」という経済政策の目的が誤りであることを示しているのである。

政府は、今回のマイナスは一時的なものだとして無視する方針だ。追加緩和や消費税増税延期の声が出てくることに対するけん制であろう。しかし、重要なことは、「インフレ率を高める」というこれまでの経済政策が誤りであったことを認め、政策の大転換を図ることである。

■円安の進行にもかかわらず輸出数量が伸びない

輸出数量指数の推移を見ると、図表6のとおりである。輸出の落ち込みは、世界経済の停滞の反映だ。ただし、日本の対中輸出は、対世界より落ち込みが大きい。より詳しく見ると、つぎのとおりだ。

対世界では、2010年の100から2014年の90.7に落ち込んでいる。すなわち、円安が進行したにもかかわらず、輸出数量は伸びていない。これは、世界経済が停滞していることとともに、円安は輸出数量を増やす効果がないことを示している。

対中国の輸出数量は、2012年頃から急激に落ち込んだ。この原因としてしばしば言われるのは、尖閣列島問題に起因する日中関係の悪化だ。しかし、それより大きいのは、10年頃の対中輸出の増加が中国の景気刺激策による一時的なものであり、それが平常レベルに戻ったことだと考えることができる。また、それまで日本から中国に輸出されていた部品などが東南アジアなどにシフトしたことの影響もあるだろう。

最近の状況を見ると、とくに15年5月に落ち込みが大きかった。これが今回のGDP統計に影響している。

こうした状況を考えると、今後とも日本の輸出数量が伸びることは期待薄だ。円安が進んでも、企業利益を増やすだけの結果に終わるだろう。

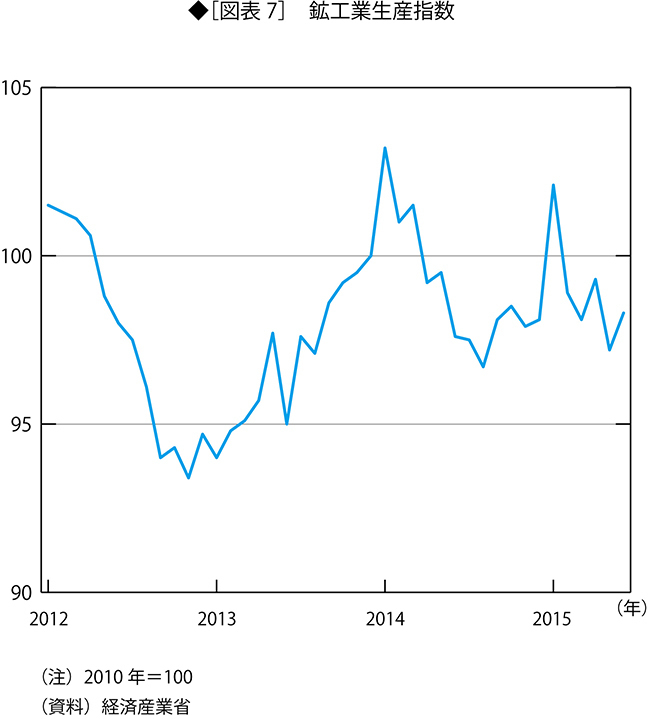

■企業利益は増えたが生産は増えない設備投資の国内回帰は生じてはいるが…

安倍晋三内閣成立以降の推移を見ると、2013年12月までは上昇が続いた。しかし、消費税増税の直前である98.1をピークとして下落に転じ、14年8月の96.7まで低下した。その後は、15年1月に100を超えたことを除くと、停滞が続いている。

そして、この状態は、10年頃の水準に比べると低い。つまり、日本経済は長期的な停滞に落ち込んでいると見ることができる。

設備投資の国内回帰が生じているのは事実だ。しかし、鉱工業生産指数における上記のような状況を考えても、これが将来の需要増を見込んだ積極的な投資であるとは考えられない。一つは、更新投資であろうし、いま一つは、円安によって国内生産の優位性が回復したために、これまで海外に向かっていた設備投資の一部が国内回帰しているのであろう(なお、GDP速報では、1~3月期には対前期比年率11.7%の増加となったものの、4~6月には、マイナス0.3%とマイナス成長になっている)。

円安を原因とした製造業の国内回帰現象は、リーマンショック前の円安期にも見られた。しかし、とくにエレクトロニクス産業では、「水平分業化」という世界的な潮流を無視して建設された国内の巨大工場が、その後の赤字の原因になった。

今回の設備投資国内回帰についても、同じことが言えるだろう。これは、長期的に見れば、日本経済の構造転換を遅らせることになる。

なお、労働需給の引き締まりが経済の好調の反映だとする意見が強い。しかし有効求人倍率の上昇などの雇用指数は、労働供給の減少による面が強いことに注意が必要である。

■金融緩和と円安に依存する経済政策を根本から見直すべきだ

その論拠として、(1)名目総雇用者所得が2013年3月以降、前年比でプラスが続いていること、(2)15年4月以降、実質総雇用者所得が前年比プ

ラスが続いていること、(2)15年4月以降、実質総雇用者所得が前年比プラスとなっていることを挙げている。

しかし、(1)について見ると、GDP統計における名目雇用者報酬の対前年比がプラスなのは、10年4~6月期から12年7~9月期においても見られることである。13年1~3月期だけがマイナスになったのだ。

また、(2)について見ると、GDP統計における実質雇用者報酬の対前年同期比は、10年1~3月期から13年4~6月期まで、プラスである(13年1~12月期にもプラスだ)。これがマイナスになったのは、13年7~9月期と14年1~3月期以降のことである。この中には消費税増税前の期間も含まれていることに注意が必要だ。つまり、実質賃金の対前年比マイナスという現象は、安倍内閣になってから生じている現象なのである。そして、先に見たように、対前期比では、実質雇用者報酬伸び率は15年4~6月期においてマイナスになっている。

これらを考えれば、「企業の収益改善が……賃金上昇につながり、それが消費の増加に結び付く『経済の好循環』が着実に回り始めている」という白書の主張は、「詭弁だ」としか言いようがない。ましてや、マイナス成長に陥っている現在の日本経済の状態をなぜ「四半世紀ぶりの成果」と言えるのか、理解に苦しむ。

本来、経済財政白書には、内閣の方針に左右されない客観的で冷静な分析が求められる。近年の白書は、そうした本来の責務を放擲し、内閣の方針の正当化を最優先の目的にしている印象を与える。

これ「マイナス成長が明確に示す経済政策の根本的誤り」と題したダイヤモンドオンラインの元官僚・経済学者の野口悠紀雄さんの記事である。

私も経済には素人だが、この記事は良く解かり、経済学者がこぞって称賛した政策の失敗が良く解かった。安倍首相と黒田日銀総裁それに政策を称賛した経済学者たちは国民に詫びするべきでは?と思う。